目 录

第一部分 中国共产党大余县委员会政法委员会部门概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 中国共产党大余县委员会政法委员会部门概况

一、部门主要职能

中共大余县委政法委员会为县委工作部门,主要职责:(一)贯彻执行中央和省、市、县有关政法工作的方针、政策和工作部署,统一政法各部门的思想和行动;(二)组织推动依法治县方略的实施,调查研究实施中存在的问题,向县委提出建设;(三)根据中央、省、市及县委、县政府的总体要求,对全县一定时期内的政法工作做出全局性部署,并督促贯彻落实;(四)组织、协调、指导维护全县社会稳定工作;(五)组织、协调、指导全县防范和处理“法轮功”及其他邪教和对社会有危害气功组织问题的工作;(六)组织、协调全县社会治安综合治理工作,推动各项措施的落实;(七)检查政法部门执行法律法规和党的方针政策的情况,结合本县实际,研究制定严格执法、落实党的方针、政策的具体措施;(八)支持和监督政法各部门依法行使职权,指导和协调政法各部门分工负责、密切配合、相互制约,督促、推动大案要案的查处工作,研究、协调有争议的重大、疑难案件,协助纪检监察部门查处政法干警重大违法违纪案件;(九)抓好政法干部队伍建设和政法各部门领导班子建设,协助县委及县委组织部考察、推荐、管理政法部门的领导干部;(十)组织、指导政法战线的调查研究工作,提出解决政法工作新情况、新问题的对策,推动政法工作改革;(十一)办理县委、县政府和上级政法委交办的其他工作。

二、部门基本情况

纳入本套部门决算汇编范围的单位共1个。

本部门2020年年末实有人数15人,其中在职人员15人,离休人员0人,退休人员1人;年末其他人员0人;年末学生人数0人。

第二部分 2020年度部门决算表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

本部门2020年度收入总计1290.45万元,其中年初结转和结余135.64万元,较2019年减少136.45万元,下降50.15%;本年收入合计1154.81万元,较2019年增加475.19万元,增长69.92%,主要原因是:2019年天网费用未支付,2020年到账支付,新增部分项目经费。

本年收入的具体构成为:财政拨款收入1136.21万元,占98.39%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入18.61万元,占1.61%。

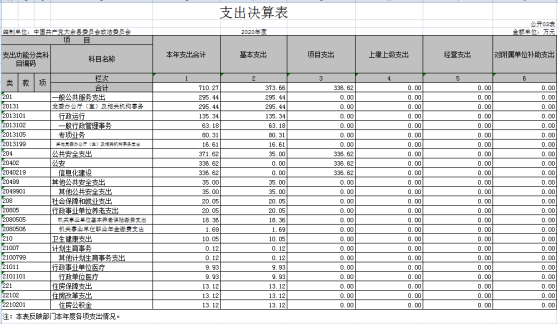

二、支出决算情况说明

本部门2020年度支出总计1290.45万元,其中本年支出合计710.27万元,较2019年减少105.80万元,下降12.97%,主要原因是:落实过紧日子压减支出;年末结转和结余580.18万元,较2019年增加444.54万元,增长327.73%,主要原因是:部分拨款暂未收到。

本年支出的具体构成为:基本支出373.66万元,占52.61%;项目支出336.62万元,占47.39%;经营支出0万元,占0%;其他支出(对附属单位补助支出、上缴上级支出)0万元,占0%。

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为598.18万元,决算数为693.67万元,完成年初预算的115.96%。其中:

(一)一般公共服务支出年初预算数为218.37万元,决算数为278.83万元,完成年初预算的127.69%,主要原因是:人员变动导致费用增加。

(二)社会保障和就业支出年初预算数为20.05万元,决算数为20.15万元,完成年初预算的100%。

(三)卫生健康支出年初预算数为10.02万元,决算数为10.05万元,完成年初预算的100.30%,主要原因是:人员变动,基数调整

(四)住房保障支出年初预算数为13.12万元,决算数为13.12万元,完成年初预算的100%。

(五)城乡社区支出年初预算数为336.62万元,决算数为336.62万元,完成年初预算的100%。

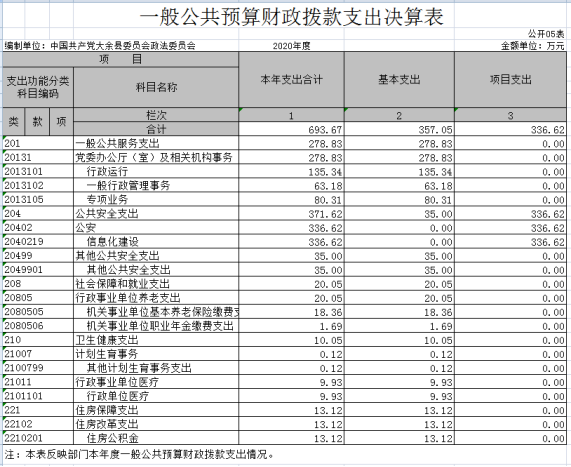

四、一般公共预算财政拨款基本支出决算情况说明

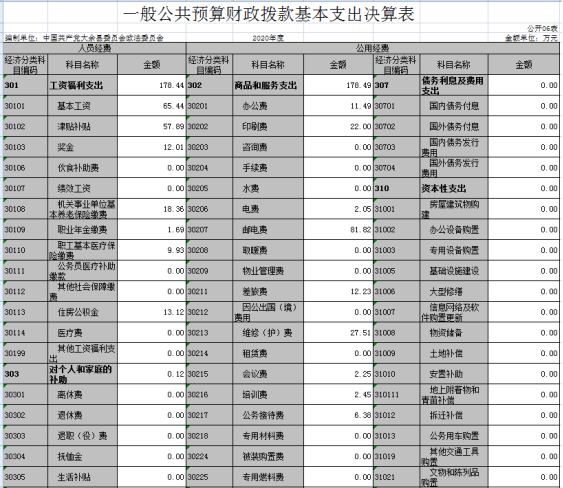

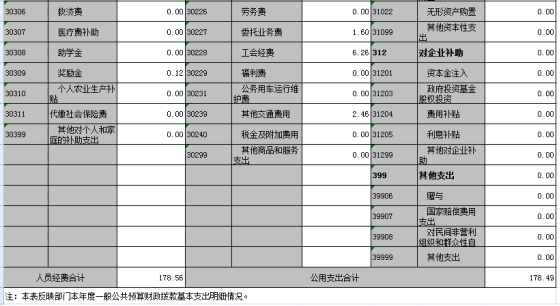

本部门2020年度一般公共预算财政拨款基本支出357.05万元,其中:

(一)工资福利支出178.44万元,较2019年增加7.01万元,增长4.09%,主要原因是:人员变动。

(二)商品和服务支出178.49万元,较2019年减少142.17万元,下降44.34%,主要原因是:落实过紧日子要求压减支出。

(三)对个人和家庭补助支出0.12万元,较2019年减少0.22万元,下降67.71%,主要原因是:生活补助减少 。

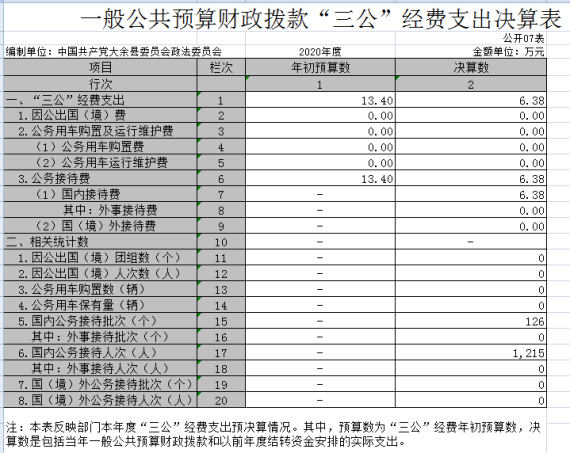

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2020年度一般公共预算财政拨款“三公”经费支出年初预算数为13.4万元,决算数为6.38万元,完成预算的47.61%,决算数较2019年减少0.03万元,下降0.43%,主要原因是:疫情期间减少接待,其中:

(一)因公出国(境)支出年初预算数为0万元,决算数为 0万元,完成预算的0%。全年安排因公出国(境)团组0个,累计0人次。

(二)公务接待费支出年初预算数为13.4万元,决算数为 6.38万元,完成预算的47.61%,决算数较2019年减少0.03万元,下降0.43%,主要原因是:疫情期间减少接待。全年国内公务接待126批,累计接待 1215人次,其中外事接待0批,累计接待0人次。

(三)公务用车购置及运行维护费支出0万元,其中公务用车购置年初预算数为0万元,决算数为0万元,完成预算的0%,全年购置公务用车0辆。公务用车运行维护费支出年初预算数为 0万元,决算数为0万元,完成预算的0%,年末公务用车保有0辆。

六、机关运行经费支出情况说明

本部门2020年度机关运行经费支出178.49万元(与部门决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和一致),较上年决算数减少142.17万元,下降44.34%,主要原因是:落实过紧日子压减支出。

七、政府采购支出情况说明

本部门2020年度政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%。(各部门公开的政府采购金额的计算口径为:本部门纳入2020年部门预算范围的各项政府采购支出金额之和,不包括涉密采购项目的支出金额。)

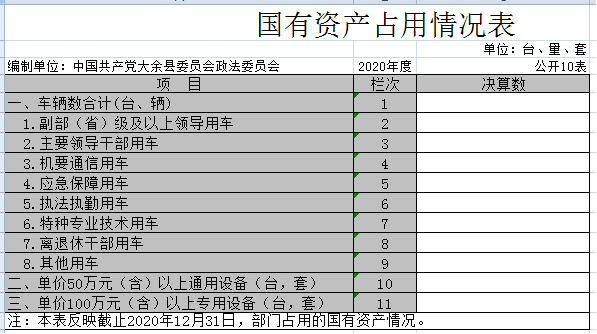

八、国有资产占用情况说明。

截止2020年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我部门组织对2020年度一般公共预算项目支出所有二级项目 0 个全面开展绩效自评,共涉及资金 0万元,占一般公共预算项目支出总额的 0 %。

(二)部门决算中项目绩效自评结果。

我部门开展整体支出绩效评价,涉及一般公共预算支出598.18万元,政府性基金预算支出0万元。从评价情况来看效益指标完成效果较好,基本完成预期目标。

(三)部门评价项目绩效评价结果。

|

部门整体支出绩效评价指标体系评分表 |

||||||

|

一级指标 |

二级指标 |

三级指标 |

四级指标 |

评分标准 |

评分依据及简要说明 |

得分 |

|

履职效能(35分) |

工作目标(5分) |

目标设定(4分) |

目标依据充分性(2分) |

①是否依据法律法规、社会经济发展的总体规划设定;②是否符合部门“三定”方案确定的部门工作职责;③是否符合部门制定的中长期规划及年度工作计划;④是否具有科学性和前瞻性。每项达到目标值得0.5分。 |

依据法律法规设定,符合部门“三定”方案确定工作职责,科学前瞻的制定部门中长期规划 |

2 |

|

工作目标合理性(2分) |

①是否符合客观实际是否可实现、可完成;②是否将部门整体的工作目标细化分解,使其为可衡量、可比较。每项达到目标值得1分。 |

符合客观实际,部门整体工作目标做到目标细化分解 |

2 |

|||

|

目标管理(1分) |

目标管理有效性(1分) |

①是否有对目标进行责任分解的相关工作机制;②目标管理工作机制是否科学、合理,是否能有效保障目标执行和落地。每项达到目标值得0.5分。 |

有相关的工作机制,管理机制科学、合理、保障目标执行 |

1 |

||

|

整体工作(15分) |

整体工作完成(15分) |

总体工作完成率(15分) |

总体工作完成率=单位年度工作要点已完成的数量/单位年度工作要点工作总数量;得分=指标实际完成值×15。 |

完成 |

15 |

|

|

重点工作(15分) |

重点工作完成(15分) |

重点工作完成率(15分) |

重点工作完成率=单位年度重点工作已完成的数量/单位年度重点工作总数量;得分=指标实际完成值×15。 |

完成 |

15 |

|

|

管理效率(52分) |

预算管理(25分) |

预算编制(6分) |

预算编制完整性(4分) |

①收入预算编制是否足额,是否将所有部门预算收入全部编入收入预算;②支出预算编制是否科学,是否是按人员经费按标准、日常公用经费按定额、专项经费按项目分别编制。③是否所有财政性资金及其配套资金采购货物、工程和服务支出编制了政府采购预算。④三公经费预算编制只减不增。每项达到目标值得1分。 |

收入、支出、政府采购预算编制均按要求编制,三公经费预算编制做到只减不增 |

4 |

|

预算科目设置合理性(2分) |

①功能科目编制是否科学合理,编制到“项”;②经济科目的编制是否科学合理,编排至“款”。每项达到目标值得1分。 |

功能科目、经济科目做到科学合理编制 |

2 |

|||

|

预算执行(16分) |

预算执行率(12分) |

预算执行率=(预算执行数/预算数)×100%。得分=指标实际完成值×12。其中,预算执行数指部门本年度实际执行的预算数;预算数指财政部门批复的本年度部门的预算数。 |

预算执行率符合要求 |

12 |

||

|

预算调整率(2分) |

预算调整率=(预算调整数/预算数)×100%。得分=指标实际完成值×2。预算调整数:部门在本年度内涉及预算的追加、追减或结构调整的资金总和(因落实国家政策、发生不可抗力、上级部门或本级党委政府临时交办而产生的调整除外)。比率等于0,得满分;比率在0%-10%之间的,得1.5分;比率在10%-20%之间的,得1分;比率在20%-30%之间的,得0.5分;比率大于30%,得0分。 |

预算调整率符合要求 |

2 |

|||

|

结转结余变动率(2分) |

结转结余变动率=[(本年度累计结转结余资金总额-上年度累计结转结余资金总额)/上年度累计结转结余资金总额]×100%;比率小于等于0,得2分;比率大于0,得0分。 |

符合要求 |

2 |

|||

|

部门决算(1分) |

部门决算编报质量(1分) |

①是否按照相关编审要求报送;②部门决算编报的单位范围和资金范围是否符合相关要求。每项达到目标值得0.5分。 |

按相关要求报送 |

1 |

||

|

预算改革(2分) |

三年滚动财政规划(1分) |

按文件规定编制了本部门(单位)中期财政规划得1分。 |

按文件要求编制 |

1 |

||

|

政府部门财务报告(1分) |

按文件规定编制了政府部门财务报告得1分。 |

按文件要求编制 |

1 |

|||

|

收支管理(5分) |

收入管理(2分) |

收入管理规范性(2分) |

财政拨款收入、事业收入、上级补助收入、下属单位上缴收入、经营收入及其他收入管理是否符合财务规定。达到目标值得2分。 |

符合财务规定 |

2 |

|

|

支出管理(3分) |

支出管理规范性(2分) |

基本支出和项目支出是否符合财务规定及相关制度办法的有关规定。达到目标值得2分。 |

符合财务及有关规定 |

2 |

||

|

重点支出结构合理性(1分) |

重点项目支出是否合理(重点支出保障率=(重点项目支出/项目总支出)×100%);得分=指标实际完成值×1。 |

无重点支出 |

1 |

|||

|

管理效率(52分) |

财务管理(6分) |

制度完备(1.5分) |

财务管理制度的完备性(1.5分) |

①资金的拨付和使用是否有比较完整的审批程序和手续;②财务核算符合财经法规和财务管理制度及专项资金管理有关规定;③部门基础数据信息和会计信息资料的真实性、完整性、准确性,能否对预算管理工作起到很好的支撑作用。每项达到目标值得0.5分。 |

符合财务管理制度 |

1.5 |

|

采购管理(2分) |

政府采购执行率(2分) |

政府采购执行率=(实际政府采购金额/政府采购预算数)×100%;得分=指标实际完成值×2。 |

无政府采购 |

2 |

||

|

内部控制(2.5分) |

内控制度有效性(2.5分) |

①预算业务控制:单位是否建立健全预算编制、审批、执行、决算与评价等预算内部管理制度;②收支业务控制:单位是否建立健全收入、支出内部管理制度;③政府采购业务控制:单位是否建立健全政府采购预算与计划管理、政府采购活动管理、验收管理等政府采购内部管理制度;④资产控制:单位是否建立健全资产内部管理制度;上述每项达到目标值得0.5分。⑤上述内部控制管理制度是否执行到位有效。达到目标值得0.5分。 |

内控制度规范 |

2.5 |

||

|

资产管理(4分) |

规范管理(2分) |

资产管理规范性(2分) |

①资产保存是否完整,是否定期对固定资产进行清查,是否有因管理不当发生严重资产损失和丢失的情况;②是否存在超标准配置资产;③资产使用是否规范,是否存在未经批准擅自出租、出借资产行为;④资产处置是否规范,是否存在不按要求进行报批或资产不公开处置行为。达到目标值得0.5分。 |

资产管理规范 |

2 |

|

|

有效使用(2分) |

部门固定资产利用率(2分) |

部门固定资产利用率=(部门实际在用固定资产总额/部门所有固定资产总额)×100%;得分=指标实际完成值×2。 |

固定资产均有效利用 |

2 |

||

|

成本控制(12分) |

机构运转成本调控(12分) |

一般性支出变动率(5分) |

一般性支出变动率=[(本年度一般性支出-上年度一般性支出) /本年度一般性支出]×100%;比率小于等于0,得5分;比率大于0,得0分。 |

比率大于0 |

0 |

|

|

人均公用经费变动率(3分) |

人均公用经费变动率=[(本年度人均公用经费-上年度人均公用经费) /上年度人均公用经费]×100%;比率小于等于0,得3分;比率大于0,得0分。 |

比率小于等于0 |

3 |

|||

|

“三公经费”变动率(4分) |

“三公经费”变动率=[(本年度“三公经费”总额-上年度“三公经费”总额) /上年度“三公经费”总额]×100%;比率小于等于0,得4分;比率大于0,得0分。 |

比率小于等于0 |

4 |

|||

|

服务满意(8分) |

服务对象满意 |

|

|

|

90% |

4 |

|

利益相关方满意 |

|

|

|

无社会公众投诉 |

4 |

|

|

可持续性(5分) |

|

|

|

|

符合可持续 |

5 |

|

减分项 |

监督检查、审计、绩效评价中发现的问题 |

监督检查、审计、绩效评价中发现的问题 |

在市级以上组织的监督检查、审计、绩效评价中发现部门资金管理方面存在问题或项目绩效目标未达成的,一个问题扣1分,不重复扣分。 |

|

无 |

0 |

|

总分 |

95 |

|||||

|

注:重点工作、服务满意、可持续性这三项单位根据年初目标实际情况设定指标和评分标准。 |

||||||

第四部分 名词解释

一、收入科目

(一)一般公共预算财政拨款:指县级财政当年拨付的资金。

(二)政府性基金预算财政拨款:指县级财政当年的政府性基金拨款。

(三)年初财政拨款结转和结余:指2019年全部结转和结余的资金数,包括当年结转结余资金和历年滚存结存结余资金。

二、支出科目

(一)社会保障和就业支出:反映单位的离退休人员经费和为职工缴纳的养老保险等。

(二)节能环保支出:反映用于能源节约利用方面的支出。

(三)资源勘探信息等支出:反映工业和信息产业监管、支持中小企业发展等方面的支出。

(四)住房保障支出:反映单位为职工缴纳的住房公积金方面的支出。

(五)“三公经费”:纳入财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待支出。

(六)机关运行经费:为保障本单位运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。